關(guān)鍵字:光伏組件制造業(yè)

經(jīng)歷了對(duì)光伏組件廠商非常有挑戰(zhàn)性的2011年之后,仍有小規(guī)模的新增組件生產(chǎn)線在各國(guó)陸續(xù)安裝,特別是在新興市場(chǎng)。在這些廠商中,有些是響應(yīng)當(dāng)?shù)卣恼撸騼H僅是執(zhí)行多樣化的市場(chǎng)策略。另外也有一些是私營(yíng)和政府實(shí)體的合資公司,以代表“國(guó)家”的先進(jìn)技術(shù),服務(wù)于國(guó)內(nèi)市場(chǎng)或者周邊區(qū)域市場(chǎng)需求。

NPD Solarbuzz分析師Michael Barker評(píng)論說:“這些廠商持續(xù)獲得政府支持,表明許多政策制定者仍然致力于建立本土的太陽能制造產(chǎn)能,盡管目前在光伏產(chǎn)業(yè)鏈的上游存在著長(zhǎng)期的供過于求。此外,許多此類項(xiàng)目被當(dāng)作是一種在當(dāng)?shù)?lsquo;提供就業(yè)機(jī)會(huì)’的工具,雖然事實(shí)上,現(xiàn)代化的組件工廠并不像終端市場(chǎng)的太陽能電站安裝那樣需要大量的勞動(dòng)力。”

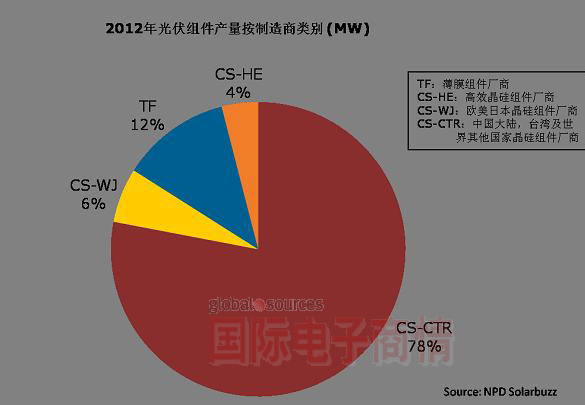

2012年全球組件產(chǎn)量分布(按制造廠商類別劃分)

來源: Solarbuzz季度報(bào)告劃分)

這樣的“支持”制造業(yè)政策在世界各地被推廣執(zhí)行。例如,在南美洲,巴西正在建設(shè)一些產(chǎn)能從5到20兆瓦不等的生產(chǎn)線;阿根廷國(guó)家和各州也提供補(bǔ)貼,以建立國(guó)內(nèi)的光伏產(chǎn)業(yè)鏈,在未來十年里可以滿足0.5吉瓦的安裝量。在加勒比海地區(qū),幾個(gè)島國(guó)也提議修改稅收政策來鼓勵(lì)本土的光伏制造。例如,光伏項(xiàng)目開發(fā)商在牙買加開發(fā)項(xiàng)目的先決條件是投資光伏制造業(yè)。

在非洲,阿爾及利亞、尼日利亞和突尼斯等國(guó)家利用國(guó)營(yíng)的能源公司建立光伏生產(chǎn)工廠,服務(wù)于國(guó)內(nèi)的電氣化項(xiàng)目和區(qū)域離網(wǎng)系統(tǒng)的需要。而埃塞俄比亞和肯尼亞也擁有外資和國(guó)內(nèi)企業(yè)合資建立的本土組件制造工廠。雖然這些工廠中一部分產(chǎn)能利用率很低,但在國(guó)家的支持下它們?nèi)栽谥圃焯柲芙M件。一些新近安裝產(chǎn)線的配置是針對(duì)日益增長(zhǎng)的各種規(guī)模的離網(wǎng)系統(tǒng)需求。

然而,每個(gè)本土的廠商仍然必須與國(guó)際化的大規(guī)模制造廠商競(jìng)爭(zhēng)。因此,如果沒有了國(guó)家補(bǔ)貼或者跨國(guó)公司開始進(jìn)入以前被忽略的細(xì)分光伏市場(chǎng)后,它們還能否生存尚不明確。

組件本土制造在發(fā)達(dá)國(guó)家也很流行,特別是在加拿大。在安大略省,綠色能源法案在短短三年里創(chuàng)立了一個(gè)健全的國(guó)內(nèi)光伏供應(yīng)鏈。事實(shí)上,法案被證明是如此受到歡迎,以至于一些安大略的光伏廠商現(xiàn)在發(fā)現(xiàn),即使在本土市場(chǎng),它們也已經(jīng)沒有競(jìng)爭(zhēng)優(yōu)勢(shì)。到2012年的中期,預(yù)期組件需求的規(guī)模超過了現(xiàn)有組件產(chǎn)能的五倍以上。

近期小規(guī)模的本土光伏組件制造興起的另一個(gè)連鎖反應(yīng)是為光伏設(shè)備廠商們創(chuàng)造了一個(gè)新的市場(chǎng)。確實(shí),在光伏設(shè)備支出陷入一輪持續(xù)低迷的時(shí)期,任何新的市場(chǎng)機(jī)會(huì)都被當(dāng)作一個(gè)積極因素。目前,大多數(shù)光伏組件設(shè)備廠商都在積極地跟蹤小規(guī)模的組件廠建設(shè),以此來補(bǔ)償從西班牙和意大利等國(guó)家失去的交鑰匙組件生產(chǎn)線的訂單。

很有可能在全球任何一個(gè)增長(zhǎng)的光伏市場(chǎng)都會(huì)安裝一些本土組件生產(chǎn)線。然而,隨著垂直一體化的跨國(guó)公司現(xiàn)在積極進(jìn)入新興市場(chǎng),這些小規(guī)模的組件產(chǎn)線可能將只能在細(xì)分的小市場(chǎng)內(nèi),憑借著本國(guó)政府的補(bǔ)貼或本土制造優(yōu)惠而存活。

最終,所有的生產(chǎn)都必須跟隨全球組件平均銷售價(jià)格下滑的軌跡,在價(jià)值鏈上每個(gè)環(huán)節(jié)的制造成本都要足夠低以維持正的運(yùn)營(yíng)毛利。小規(guī)模的廠商依賴于上游供應(yīng)的晶硅電池,其成本控制能力將受到吉瓦級(jí)別垂直一體化一線廠商的調(diào)整。因此,本土制造優(yōu)惠將會(huì)給小規(guī)模的制造廠商提供一個(gè)有限的機(jī)會(huì)之窗,在本土市場(chǎng)獲得一席之地,也可能通過與下游項(xiàng)目開發(fā)商合作來使提供增值服務(wù)。

移動(dòng)設(shè)備訪問

移動(dòng)設(shè)備訪問