IDC曾預測,隨著渠道經銷商著眼于清空 Windows 7 庫存,為 Windows 8 讓路,第三季度市場走勢會比較平穩。然而伴隨來自平板設備和智能手機等其它產品的壓力持續增加,加上 Windows 8 對市場的影響以及經濟前景仍不確定,都使PC出貨受到抑制,這基本與預測一致。然而,盡管前景展望已趨保守,但結果仍顯示出PC市場的脆弱和買家注意力的缺失,近年來這些買家在三季度會紛紛關注校園PC促銷。一直以來常見的影響因素如經濟復蘇問題和預算流向其它產品的問題也產生了影響。因而,各地區PC出貨量從一年前就開始下滑。

負責全球PC市場跟蹤報告的高級分析師 Jay Chou 認為:“PC市場正經歷嚴重的衰退,PC業在二季度已經接受了嚴峻的考驗,而三季度的情況有過之而無不及。脆弱的全球經濟和PC市場的飽和以及 PC 更新換代周期的延長當然都是影響因素,但最大的問題是到底什么是針對PC機的‘IT’產品仍有待回答。而超極本的價格也略有下降,在下個季度,迎接 Windows 8 的仍將是相當嚴峻的挑戰。”

IDC 個人系統研究總監 David Daoud 說: “我們預計,四季度在 Windows 8 發布前,PC市場走勢疲弱。PC業一直著眼于降低過量庫存,準備迎接新一代產品的推出,而消費者則在尋求平板設備等其它替代產品。此外,由于對整體經濟前景的擔憂,企業也延長了產品更新周期,四季度各國政府換屆也是影響因素。然而隨著四季度供應商紛紛推出創新的產品和設計,消費者很可能會作出積極的反應,本年度末PC市場有可能迎來正增長。”

區域市場展望

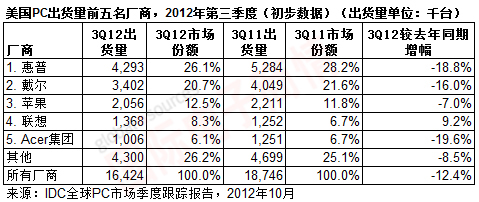

美國 -- 美國市場比已經悲觀的預測(萎縮 9.5%)更顯疲弱,市場實際萎縮 12.4%。這反映了消費需求的疲弱,校園促銷季市場反應也并不熱烈,全行業忙于清空庫存。買家對與PC競爭的其它產品的關注也使PC消費市場深受影響。商用機市場需求的抑制源自全球整體經濟的疲弱和不確定性,混雜著激烈大選季的影響。 不過IDC 認為,市場復蘇的基本要素依然存在。隨著 2012 年第四季度Windows 8 的推出,我們預計第四季度 PC 出貨增長將回到 5% 左右,并且增長勢頭會持續到來年。

歐洲、中東和非洲 -- 歐洲、中東和非洲市場在第三季度繼續受到擠壓,這與預測一致。由于廠商在經歷第二季度的強勁增長后開始將注意力集中在精簡庫存方面,七、八月份的出貨量持續處于低位。但是,隨著全新 Windows 8 系統以及超級本等產品將于十月底面市,九月份的出貨量有所提升,這與預測一致。但是,受到持續經濟壓力以及其它設備的競爭等因素影響,供應鏈和購買者仍保持謹慎態度。

日本 -- 受災后重建等利好因素影響,日本成為增長強勁的市場之一。不過,所謂的“強勁”只是相對于其它市場而言,該市場的出貨量仍然低于去年同期水平。

亞太區(不含日本)-- 盡管延續了第二季度的增長趨勢,但該地區的出貨量仍較去年同期有所下降。本季度中國市場的表現基本符合預期,但是由于持續經濟低迷和其它競爭設備給PC市場帶來的壓力,該地區的其它市場并未達到預期。

雖然出貨量較去年同期減少了 16% 以上,但惠普仍保住了第一的位置。對于惠普而言,重組造成的注意力分散、整合企業并購過程中的挑戰以及缺乏明確的發展戰略仍是主要障礙。

盡管亞洲經濟增長有所減緩,但聯想仍然是年增幅最大的廠商。聯想仍然有條不紊地建立渠道伙伴關系,收購中國以外市場的主要OEM制造商,取得了不同程度的成功。由于其堅持不懈的耕耘以及競爭對手的失誤,聯想得以繼續躋身美國市場前五名,同時在擴大市場份額后,其全球出貨量與惠普基本持平。

戴爾在第三季度經歷重重困難,出貨量較上季度有所下降。戴爾在所有市場的份額均有所下降,截至第三季度,其市場份額下降了14% 。美國以及歐洲、中東和非洲市場對PC更新換代的熱情不高,這是持續抑制戴爾增長的主要因素。盡管戴爾在其它地區取得了不俗成績,尤其是亞太區成為其繼美國之后的第二大市場,但受市場低迷的影響,戴爾在亞太區的增長勢頭有所減弱。

Acer集團 -- 在低價筆記本市場增速放緩后,Acer始終無法恢復到以前的增長水平,第三季度的表現仍無改觀,出貨量繼續下降,筆記本的出貨量也令人失望。但是,如果Windows 8系統能獲得較好的市場反響,Acer或可憑借大舉進入超級本和Windows 平板市場之勢,扭轉頹勢。

*圖表注釋:

1. 部分IDC預測早于財務收益報告。

2. 出貨量指發往分銷渠道或終端用戶的出貨量。OEM銷量按照其為之代工的廠商/品牌的銷量計算。

3. PC包括臺式機、筆記本和迷你筆記本,不包括手提設備、x86服務器、平板電腦(即iPad和基于Android系統的平板電腦)以及基于微軟Windows系統的平板PC。所有廠商的相關數據按日歷年統計。

移動設備訪問

移動設備訪問