IDC表示,全球范圍而言,無論是消費性或是企業(yè)應(yīng)用領(lǐng)域,對智能互聯(lián)終端的需求持續(xù)強勁,除了已經(jīng)在積極使用的設(shè)備,仍添購新的設(shè)備。不過在美國市場,不只是PC,整體智能互聯(lián)終端也面臨了設(shè)備出貨量與營收同步萎縮的窘境。美國智能互聯(lián)終端市場第二季出貨量較上一季減少7.8%,較去年同期減少5%,為4,740萬臺,營收則較上一季減少10.3%、較去年同期減少8.6%,為248億美元。

原本快速大量增長的美國平板電腦與智能手機市場,現(xiàn)在顯然也開始呈現(xiàn)增長趨緩。IDC指出,整體宏觀經(jīng)濟狀況以及一定程度的設(shè)備飽和,已經(jīng)開始對市場產(chǎn)生沖擊。

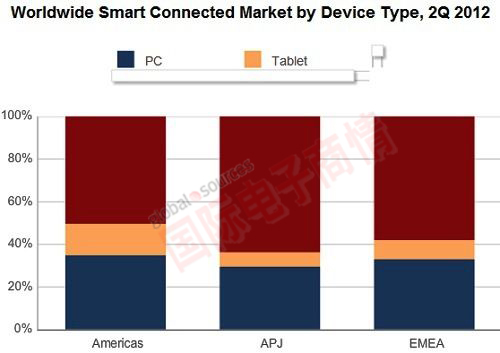

2012年第二季全球各區(qū)域市場不同類型智能互聯(lián)終端出貨比例

來源:IDC

展望未來,IDC估計智能互聯(lián)終端市場2012年至2016年之間的年復(fù)合平均增長率(CAGR)為14%。其中占據(jù)整體智能互聯(lián)終端出貨比例超過59%的智能手機,2012年出貨量估計將增長15.8%,并在2016年占據(jù)整體智能互聯(lián)終端出貨63%的比例;平板電腦的出貨量也增長快速,占據(jù)整體智能互聯(lián)終端市場比例將由2012年的10%,在2016年達到13%;至于PC出貨占比則將由2012年的31%,在2016年減少至24%。

以區(qū)域市場來看,亞太區(qū)的PC與智能手機出貨量在全球名列前茅,但當?shù)氐钠桨咫娔X出貨量較已開發(fā)市場相對低一些。歐洲、中東與非洲(EMEA)市場的平板電腦出貨量占據(jù)整體市場比例在預(yù)測期間將會持續(xù)增加;美國與亞太區(qū)市場平板電腦出貨量也會增長,但在全球市場占據(jù)比例仍然較小。

“最近的出貨數(shù)據(jù)顯示,我們已經(jīng)完全進入了一個多裝置時代(multi-device era),也就是每個人會采購并同時使用多種裝置,而且通常這些裝置采用的操作系統(tǒng)也不一樣。”IDC分析師Bob O'Donnell表示,“這種發(fā)展趨勢不只對應(yīng)用程序開發(fā)商、設(shè)備制造商、網(wǎng)絡(luò)服務(wù)供貨商、商業(yè)活動帶來沖擊,甚至對個人使用者來說也影響深遠。”

近期看來,IDC預(yù)期全球整體智能互聯(lián)終端出貨量將達到近12億臺,較2011年增長27.4%;該出貨量并將在2013年再增長19.2%,達到14億臺。以較長期眼光來看,IDC則預(yù)測在2016年,全球智能互聯(lián)終端出貨量可達到20億臺;屆時亞太區(qū)會成為全球最大的市場,智能互聯(lián)終端出貨量超過8.6億臺。

美國智能互聯(lián)終端市場預(yù)期也將持續(xù)增長,2016年出貨量將達6億臺,2012至2016年間的CAGR為13.7%;不過IDC預(yù)期,EMEA市場的增長速度會比其它區(qū)域慢一些,2016年出貨量僅為5.3億臺左右,預(yù)測期間CAGR為12.6%。

至于在裝置種類方面,IDC表示智能手機將會是出貨量占據(jù)整體智能互聯(lián)終端出貨比例最高的產(chǎn)品,不過平板電腦會是增長速度最快的,出貨量CAGR在2012至2016年間將超過22%。

移動設(shè)備訪問

移動設(shè)備訪問